산업/비즈니스 US

※오탈자를 발견하시면, hurtfree@gmail.com 으로 연락주시기 바랍니다. 확인 즉시 수정하겠습니다.

Copyright © newsandpost.com, 무단전재 및 재배포를 금합니다. | 기사/사진/동영상 구입 문의 >>

Tweet

주택담보대출 금리 6% 넘자 변동금리 신청 늘어나

기사입력: 2022-09-16 22:29:06

작성자: NNP info@newsandpost.com

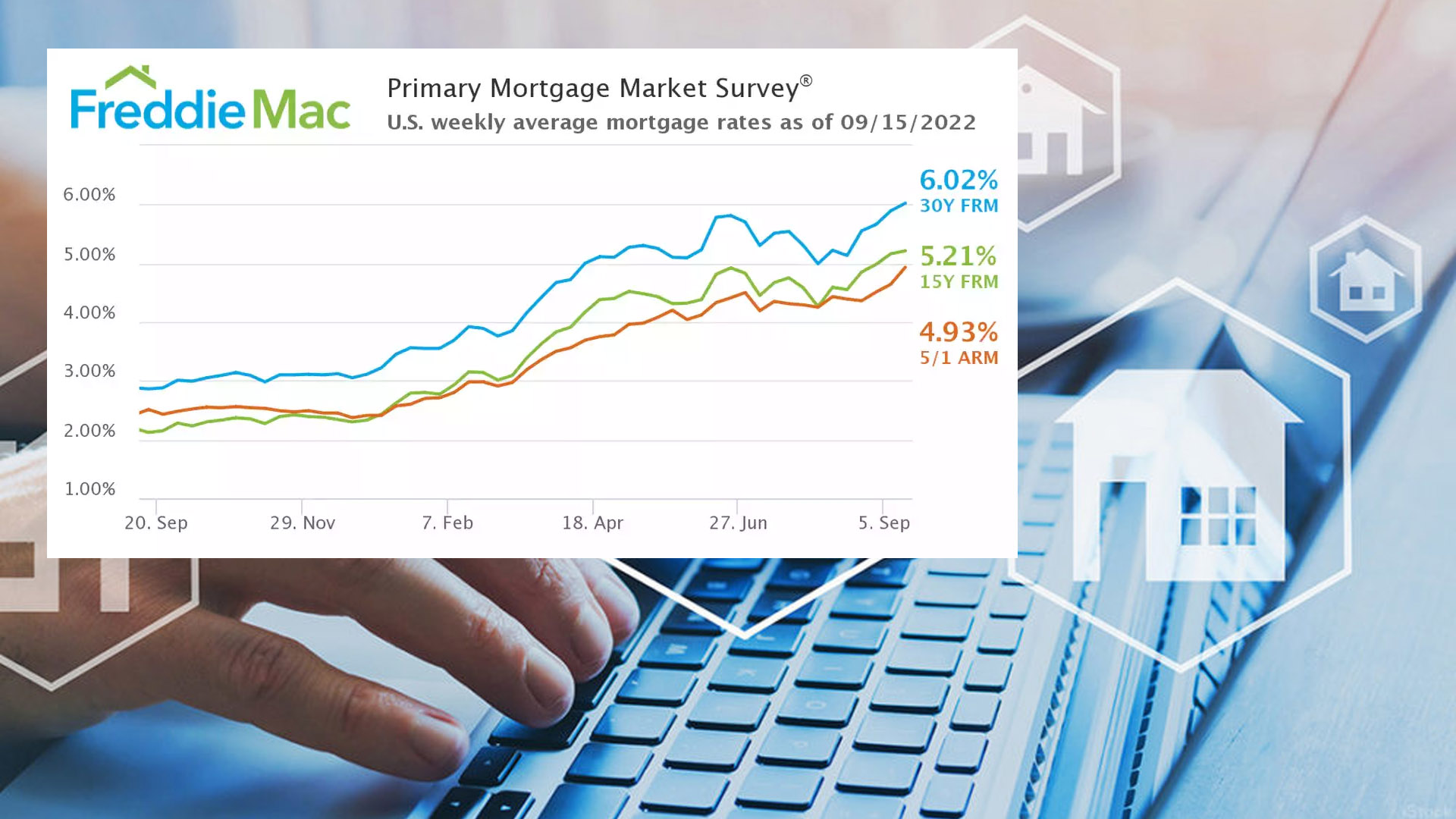

| 이번 주 주택담보대출 금리가 6%를 넘어 급등하면서 이미 비싼 주택은 많은 대출자들이 감당할 수 없는 수준으로 밀려났고, 실망한 구매자들은 일부 경제학자들의 예측대로 시장이 향후 몇 년 안에 금리가 하락할 것이라는 데 베팅하면서 변동금리 대출로 선회하고 있다고 월스트릿저널이 보도했다. 일단은 변동금리 상품으로 좀 더 낮은 이자율을 선택한 뒤에 향후 금리가 더 좋아지면 재융자를 하겠다는 것이다. 프래디맥(Freddie Mac)에 따르면, 가장 인기 있는 변동금리 대출 중 하나인 5/1 ARM의 평균금리는 이번 주 4.93%로 30년 고정금리 대출의 평균금리 6.02%보다 1%포인트 이상 낮았다. 5/1 ARM은 처음 5년간 고정금리가 낮고, 남은 기간에는 여러 시장지표 중 하나를 기준으로 변동금리가 적용된다. 이러한 대출은 더 위험하지만, 특히 금리가 하락할 경우 2022년에 감당할 수 있는 가격의 감소를 보충하는 데 도움이 될 수 있다.  지난해 이맘때 주택 소유자는 2.86%까지 낮은 금리로 주택담보대출을 받을 수 있었다. 금리 상승은 주택 구매자들에게 더 큰 월 지불을 의미한다: 30만 달러 30년 고정 대출에 대한 월 지불은 3%일 때 약 1250달러이고, 6%면 약 1800달러로, 44%가 늘어나는 것이다. 집을 구하는 사람들은 또한 낮은 재고량에 직면하게 되는데, 이것은 가격을 상승시킨다. 전미부동산협회(National Association of Realters)에 따르면 7월 현재 주택가격의 중위수는 약 40만3800달러이다. 주택가격 상승과 더불어 주택가격은 1989년 이후 최저 수준을 유지하고 있다. 질로우 그룹(Zillow Group)의 수석 이코노미스트 니콜 바쇼(Nicole Bachaud)는 "우리는 이 합리적인 가격의 한계에 도달했다"며 "사람들은 더 이상 살 여유가 없지만, 여전히 사고 싶어한다. 그들은 '만약 이용할 수 있는 것이 생긴다면, 나는 집에 들어가기 위해 내가 할 수 있는 모든 것을 할 것'이라고 생각한다. 또한 ARM은 툴박스의 도구가 될 수 있다. 이 도구들은 그들이 그 문턱을 넘을 수 있도록 도와준다."고 말했다. 최근 몇 달 동안 변동금리 대출 사용이 급증했다. 모기지은행협회에 따르면 2022년 8월 기준 전체 모기지 신청 건수의 9% 이상이 ARM으로 지난해 같은 기간(3.3%)보다 증가했다.  변동금리형 주택담보대출은 더 많은 위험을 수반하지만 금리는 향후 5년 안에 하락할 것으로 예상된다. 낮은 금리는 ARM의 월 지급액을 감소시킬 것이다. 주택 소유자들은 또한 더 나은 이자율을 장기적으로 고정하기 위해 재융자를 할 수 있다. 패니메이(Fannie Mae)는 30년 만기 고정형 주택담보대출의 평균 금리가 2023년 2분기까지 4.5%로 떨어질 것으로 보고 있다. 패니메이에 따르면 변동금리형 주택담보대출은 금리가 3.9%로 하락하면서 더 큰 하락세를 보일 것으로 예상된다. 주택 담보 대출 금리가 현재 수준보다 떨어질 것으로 보장되지 않으며 주택 경제학자들은 주택 소유자들에게 예산을 과도하게 늘리지 말라고 경고한다. 렌 키퍼(Len Kiefer) 프레디맥 수석 이코노미스트는 "내 생각에는 모든 것이 불확실성에 관한 것"이라고 말했다.  주택 소유자가 낮은 금리로 ARM을 채점한 후 5년 후 높은 금리의 환경에 처하게 되면 더 이상 새로운 금리로 주택담보대출을 갚지 못해 압류당할 수도 있다. 부동산 회사인 레드핀(Redfin Corp)의 테일러 마(Taylor Marr) 부수석 경제학자는 ARM이 과거보다 더 잘 규제되고 있다고 말했다. 2008년, 대부업체들은 서브프라임 대출자들을 끌어들이기 위해 극도로 낮은 "티저 금리"(teaser rates)로 대출을 했다. 마 씨는 요즘 대출자들이 더 많은 정보를 갖고 있다며, 집을 찾는 사람들에게 앞으로 나아가기 전에 계산을 하고 최악의 시나리오를 고려하라고 조언했다. 질로우의 최근 분석에 따르면 전체 대출자와 비교했을 때 2022년 ARM 대출자는 계약금이 더 크고 소득이 더 높은 것으로 나타났다. 그들은 더 가치가 높은 부동산으로 이동하기 위해 낮은 ARM 비율을 사용했다. 이 대출자들은 모기지 대출금을 "더 절약"하는 방식으로 사용하고 있다고 바쇼 씨는 말했다. 고소득 가구의 경우, ARM을 통해 대출 첫 5년 동안 수백 또는 수천 달러를 절약할 수 있다. 이 가구들은 또한 처음 5년 후에 요금 변화를 처리하기에 더 나은 위치에 있다고 바쇼 씨는 말했다. 그들의 비율이 감소하면, 그들은 훨씬 더 많은 돈을 절약하고 있다. 그러나, 그것이 증가한다면, 이 가구들은 상당한 부담 없이 증가를 감당할 수 있을 가능성이 더 높다. |

※오탈자를 발견하시면, hurtfree@gmail.com 으로 연락주시기 바랍니다. 확인 즉시 수정하겠습니다.

Copyright © newsandpost.com, 무단전재 및 재배포를 금합니다. | 기사/사진/동영상 구입 문의 >>

Tweet

|

News And Post Production, LLC | 대표: 최은주 | 1635 Lakes Pkwy, Suite M, Lawrenceville, GA 30043

뉴스앤포스트의 모든 콘텐트는 저작권법의 보호를 받는바, 무단 전재, 복사, 배포 등을 금합니다. [콘텐트 문의]

Copyright by News And Post Production, LLC. All Rights Reserved.